▼ WPの本文 ▼

「お金のことがわからない」「なぜか

実は、意外と簡単なんです!

読者世代のお金のリアルと、

貯蓄を増やすためのキホン

FP監修で20代の貯蓄データやお金とのつき合い方を解説。節約のポイントや貯蓄の鉄則など、専門家からのアドバイスでお金&貯蓄の基本を知ろう!

教えてくれたのは…

ファイナンシャルプランナー

合田菜実子 先生

1級FP技能士。キャリアコンサルタント。著書に『教えて合田先生! 18歳までに知っておきたいお金の授業』(シーアンドアール研究所)など。お金とキャリアの両面から支援できる専門家として活躍中。

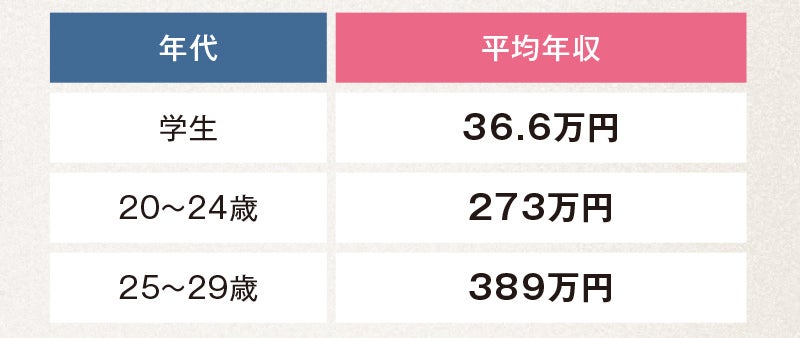

20代の収入・貯蓄リアルDATA

出典:

「令和2年度学生生活調査」(日本学生支援機構)(https://www.jasso.go.jp/statistics/gakusei_chosa/2020.html)

「令和4年分民間給与実態統計調査」(国税庁)(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2022/minkan.htm)

20代の平均貯蓄額は…?

・20代単身世帯の平均貯蓄額→約121万円

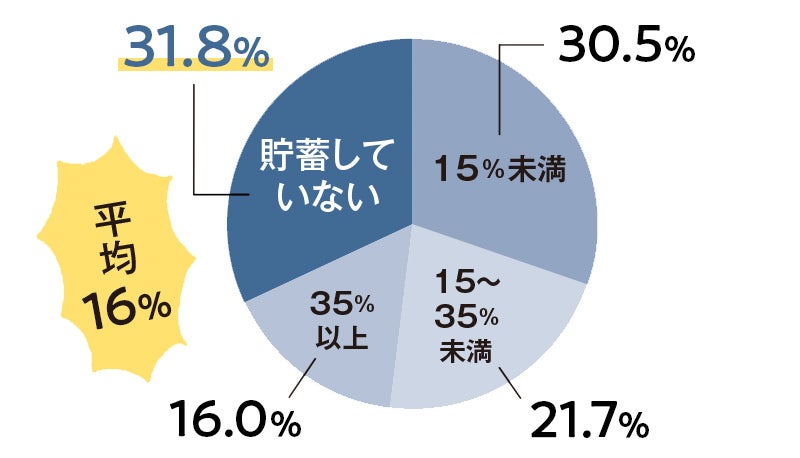

単身世帯の20代の収入に対する貯蓄割合は…?

20代の平均貯蓄額がこちら。意外と高いと感じたかもしれないが、貯蓄割合の円グラフを見ると3割以上を占める貯蓄ゼロが最も多い。次に多い層は15%未満なので、貯蓄に対し意識が高い人とそうでない人の差が大きそうだ。

出典:

「家計の金融行動に関する世論調査2023年[単身世帯調査]」(金融広報中央委員会(知るぽると))

(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2023/)

※円グラフは上記調査結果をもとに作成

平均は気にしなくてOK!

理想の貯蓄額は人それぞれ

20代単身世帯の平均貯蓄額は120万円程度。しかし貯蓄割合の内訳を見てみると、まったく貯蓄していない「ゼロ貯蓄」の人が約3割、逆に収入に対して35%も貯蓄している人は16%。「しっかり貯蓄する人」と「ゼロ貯蓄の人」がいるという状態です。平均貯蓄額は「しっかり貯蓄する人」の中に数千万円の貯蓄がある人が数人いれば、ぐんと引き上げられます。つまり、平均値は「みんなが当然のように貯めている額」ではないことに注意してください。20代単身世帯の貯蓄額を小さい順に並べたときに真ん中にくる"中央値"は9万円とかなり少なめ。とはいえ理想の貯蓄額は、年収、住んでいるエリア、実家住まいかひとり暮らしか、望む生き方などによって異なるので、平均は気にしなくてOK。20代は「貯める」ことよりも「貯める習慣をつくる」練習をすることが最も大切です。

20代にやるべきことは…

■30歳までに「貯められる体質」をつくる!

■自分なりの貯蓄目標を設定して達成する!

20代は多くのお金を貯めることより、貯める習慣づくりのほうが大切です。金額は少なくてもいいので、毎月一定額を貯めるクセをつけましょう。その際、目標を決めておくことも大事。「結婚資金など、将来のライフイベントのために30歳までに300万円」「留学するために25歳までに50万円」「コートを買うために1年間で10万円」など、どんな目標でも構いません。貯めたお金は使ってよし。自分に合った金額、用途、ペースで目標を立てて達成し、「自分はお金を貯められるぞ!」という自信を持てれば、30代で収入が増えたとき、よりしっかりと貯蓄ができるはずです。将来に向けた貯蓄習慣を今から鍛えると安心です。

理想的なお金の使い方を知ろう

あなたがめざしたい支出バランスは…?

手取り20万円の場合のひとり暮らし・実家暮らしの支出のモデルケースだとこんな感じに。一般的に、手取りの2割程度を貯蓄できるのが理想ですが、20代前半でひとり暮らしならば1割の2万円でもグッド。実家暮らしと比べると、住宅費や食費など生活にかかるお金が数万円追加で必要だからです。まずは自分のお金の使い方、用途を把握し、ムダを削ること。お金を貯めるコツは、毎月の貯蓄目標額を設定して、使う前に貯蓄に回すこと。先取り貯蓄の仕組みをつくれば自然にお金が貯まります。

お金の使い道の見直し方

■削れるもの

・使っていないサブスク

・シェアや中古でいいもの

・習慣でなんとなく買っている飲み物 など

「使っていないサブスクがそのままの人が多いので解約を! シェアや中古OKなら新品購入を控え、なんとなく買うものも積み重なると額が大きくなるので削れると◎」

■見直すもの

・光熱費 ・スマホ代

・食費(ムダな外食など)

「スマホ、電気・ガス代は、プランの見直しで安くできる項目。格安スマホに乗り換えるなど再検討してみて。食費は健康に影響ない程度に、ムダがないかチェック」

■削らないもの

・自己投資 ・交際費 ・旅行

「学びや経験は、むしろ貯めたお金の使いどころです。交際費も、価値があるなら削らないこと。20代は、自分の視野を広げるための出費は削らなくて大丈夫」

マネーの基本まとめ

支出にブラックボックスをつくらない

何にいくら使っているかを把握するため、収支を上の円グラフのように書いてみましょう。何に使ったかわからないお金="ブラックボックス"をなくし、「いつのまにかお金がない」を防ぐことが大事。

貯蓄額や目標は「自分に合ったもの」で設定!

繰り返しになりますが、20代の貯蓄は「貯蓄の習慣づけ」「目標の達成」が目的。無理な金額設定や、やる気の出ない目標での貯金は逆効果です。「自分に合った貯蓄目標」を決めて、積み立てから始めましょう。

出費をNEEDSとWANTSに分けて考える

出費には「生活や自己投資に必要なお金など=NEEDS」と「欲しいモノややりたいことのためのお金=WANTS」の2種類があります。お金を使うときは優先順位を考えて、まずはWANTSの見直しを!

読者の悩みに、お金のプロがアドバイス!

Q. 「まずこれだけは知っておくべき」お金の使い方や貯蓄のポイントはありますか?

一番大切なのは、自分の1か月の収支をきちんと把握することです。貯蓄のポイントは、「先取り貯蓄」をすること。給料をもらったらまず貯蓄し、残金を「使えるお金」と考えましょう。手取り20万円で月3万円貯蓄なら、「自分は手取り17万円だ」と思い込むと◎。

Q.自分が何にお金を使っているか、うまくつかめません。

お金の出口を一本化してみましょう。おすすめは数か月間、すべての支払いをデビットカードにしてみること。デビットカードは使うとすぐに通帳に反映されるため、何にいくら使っているかがすぐにわかり、クレジットカードよりも管理しやすいんです。

Q. お金の仕組みを理解したいと思いつつ、なかなか手が出ません。

「まずはやってみる」をおすすめします。少額でも貯蓄や投資を始めてみる。リアルな体験が一番学びになります。FP3級の資格を取るのもおすすめですね。3級ならば、市販のテキストや資格学習用のアプリなどを活用すれば、独学でも取得が可能です。

Q. 会社の先輩に、若いうちは旅行や遊びなどにたくさんお金を使ったほうがいいよと言われるのですが、本当ですか?

若いうちに自己投資や経験にお金を使うことはいいことなので、先輩の言うことは本当。ただし、リスクに備えるためにも、最低限の貯蓄は必要です。収入が多くて余裕がある場合や雇用が安定している場合は、“趣味・娯楽費”を多めに設定してもいいと思います

Q. フリーランスで収入が不安定なため、毎月一定額を貯蓄・投資することを負担に感じます。

収入が少ない月に合わせるのが貯蓄の基本。少ない月の支出をベースに、月に最低限いくらあれば暮らしていけるかを確認し、無理のない金額を貯蓄額に設定しましょう。もしくは、毎月貯金ではなく、四半期や半年などに一定額を決めて貯蓄する、というやり方も◎。

Illustrations:Okuta Composition & Text:Miki Higashi

▲ WPの本文 ▲

![大胆に、地金本来の美しさをまとうジュエリー。ジュエッテと小方蒼介の出会い[meets Jouete! Vol.1]](https://www.mensnonno.jp/wp-content/uploads/2025/04/fix_jouete_eye-880x660.jpg)